跟银行客户经理反复确认和承诺的96期(8年)还款装修贷,并签订了“确认单”,开始还款时却变成了60期(5年)贷款!对于深圳市民查小姐的贷款异议,银行经理还说“觉得(贷款)不合适,你提前还款”。

近日,查小姐向本报报料称,其在深圳建行办理的一笔装修贷,出现银行单方面改变贷款合同的情况。

“这样导致月供会增加近2000元。我没有这个还款能力,有这个能力就不找你们(银行)贷款了”,在与深圳建行个贷经理的录音中,查小姐表示,因为银行的失误,其接下来可能面临断供,并由此影响个人信用。

对此,南方日报、南方+也向深圳建行核实事情原委。深圳建行回复表示,在知晓客户异议和需求后,该行第一时间与经办人员核实业务办理流程,确认为经办人员操作失误。该行此次发现问题后,主动开展自查自纠,对已发现的问题进行整改问责。对于查小姐的贷款,该行拟将客户名下分期业务期限由60期调整回此前承诺的96期。

“银行这么随意,想想都可怕”

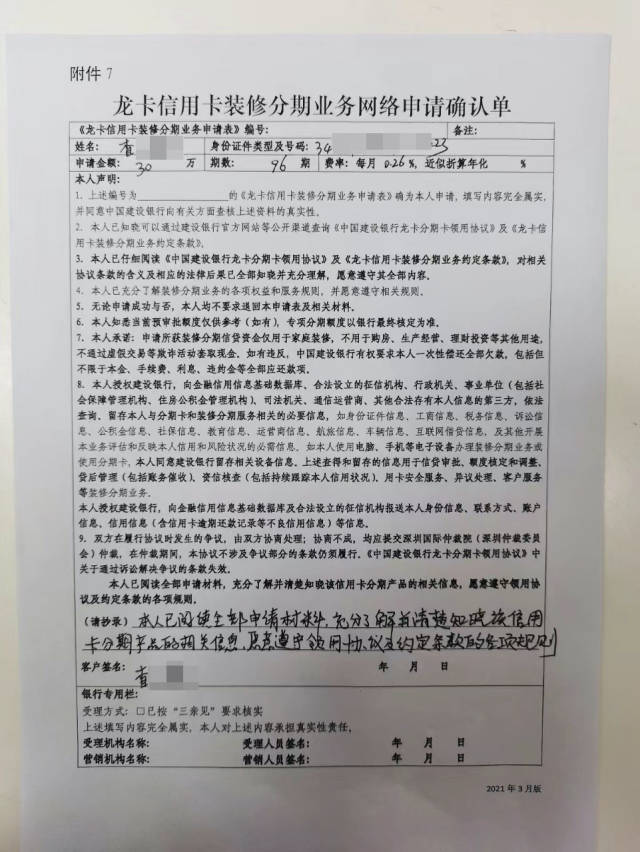

2021年,查小姐购买的深圳新房交付,为减轻资金压力,同年9月其在深圳建行光明支行办理了一笔30万元的装修贷,该支行一名朱姓个贷经理受理了其贷款业务。

彼时,朱经理称,贷款30万按96期还款,费率为0.26%。这一金融方案符合查小姐预期,随后其在朱经理指引下办理了该笔业务。

查小姐提供的“确认书”照片显示,该笔贷款还款期数96期。

时间来到2022年5月,查小姐收到还款短信提醒显示:本月还款金额4006.02元。

这让查小姐很诧异:30万贷款额度,其实际只取用的资金不过20万元,即使借款用到30万元,每月本息上限也就是4000元,但短信提醒还款金额却超过4000元。

随后查小姐在建设银行电话客服处确认,其办理的30万元装修贷为60期还款。

至此查小姐想起,2021年办完该笔贷款之后,就有建行电话客服提醒她,其办理的装修贷为60个月分期。当时查小姐就很疑惑,并向深圳建行朱经理核实。

据查小姐提供的聊天记录截图显示,彼时朱经理“核实”后依然回复称,是8年期(96期)贷款。

查小姐提供的与朱经理的聊天记录截图。

据查小姐计算,60期与96期相比,要多还近2000元。“你们提供0.26%的费率让我选60个月还是90个月,我选择的是90个月。纸制合同写得很清楚。”

查小姐认为,深圳建行朱经理为达成交易,谎称为其办理了96期业务,涉嫌欺诈。

查小姐也就此与朱经理上级罗经理联系。据查小姐提供的录音,罗经理对此解释:系统里显示是60期,没办法改了。罗经理建议查小姐考虑申请其他更长期限的贷款。

对此,查小姐不接受,认为银行不是菜市场,出错了就需要负责任并修正错误。“没有经我同意就私自改了合同,银行这么随意,想想都可怕。”

深圳建行:存在明显操作失误,将整改问责

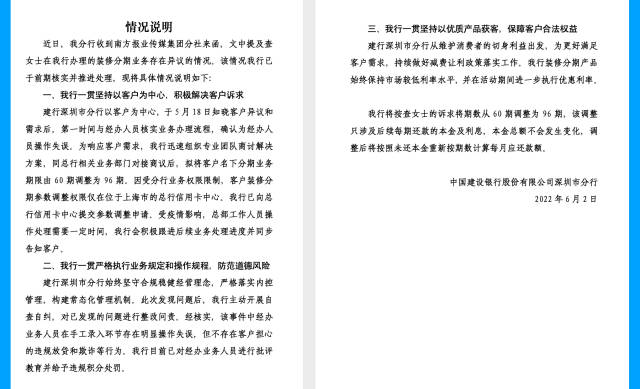

对此,南方日报、南方+发函深圳建行了解相关情况,深圳建行回复表示,于5月18日知晓客户异议和需求后,第一时间与经办人员核实业务办理流程,确认为经办人员操作失误。为响应客户需求,我行迅速组织专业团队商讨解决方案,同总行相关业务部门对接商议后,拟将客户名下分期业务期限由60期调整为96期。

深圳建行回复截图。

深圳建行称,因受分行业务权限限制,客户装修分期参数调整权限仅在位于上海市的总行信用卡中心。我行已向总行信用卡中心提交参数调整申请。受疫情影响,总部工作人员操作处理需要一定时间,我行会积极跟进后续业务处理进度并同步告知客户。

深圳建行表示,该行此次发现问题后,主动开展自查自纠,对已发现的问题进行整改问责。经核实,该事件中经办业务人员在手工录入环节存在明显操作失误,但不存在客户担心的违规放贷和欺诈等行为。该行目前已对经办业务人员进行批评教育并给予违规积分处罚。

深圳建行表示,我行将按查女士的诉求将期数从60期调整为96期,该调整只涉及后续每期还款的本金及利息,本金总额不会发生变化,调整后将按照未还本金重新按期数计算每月应还款额。